Dostali ste v týchto dňoch výpis z vášho osobného dôchodkového účtu? Pri pohľade na sumu, ktorú máte nasporenú v II. pilieri sa môžete usmievať. Alebo naopak, možno aj plakať, ak si uvedomíte, čo znamenajú čísla, ktoré sú uvedené vo výpise.

V dnešnom článku sa vám veľmi jednoducho pokúsime vysvetliť podstatu druhého piliera, pre koho môže byť II. pilier výhodný, čo znamená výkonnosť dôchodkových fondov aj ako si zabezpečiť dôchodok adekvátny k vášmu súčasnému štandardu.

II. pilier: možno aj vy sporíte v slabo zarábajúcich dlhopisových fondoch

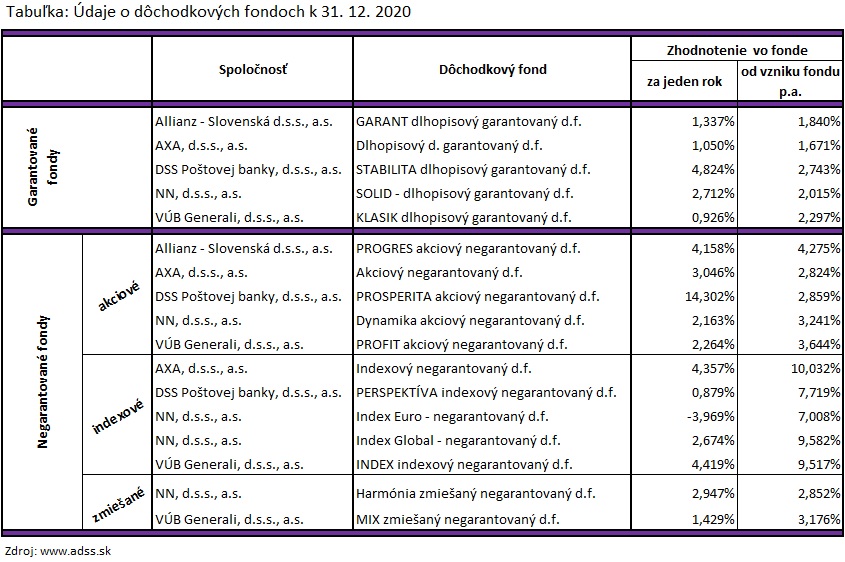

Ak sa pozriete do výpisu z vášho osobného dôchodkového účtu, ktorý vám poslala dôchodková správcovská spoločnosť, môžete tam vidieť výkonnosť jednotlivých dôchodkových fondov. Ak je ich výkonnosť viac ako 0 % znamená to, že vaše peniaze na dôchodkovom účte niečo zarobili. Ešte väčšiu výpovednú hodnotu má však porovnanie výkonnosti fondu s mierou inflácie. Tá bola na Slovensku v roku 2020 na úrovni 1,9 %. To znamená, že reálne vám zarobili len fondy, ktorých výkonnosť je nad touto hodnotou.

Veľkou škodou je, že až 59 % sporiteľov si sporí v dlhopisových fondoch, v ktorých je “vďaka” tomu sústredených celkovo až 68 % hodnoty majetku II. piliera. A čo je ešte horšie, mnohí o tom ani nevedia. A to aj mladí sporitelia, ktorým do dôchodku ostávajú ešte dve či tri dekády. Na svedomí to má štát, ktorý sa rozhodol v roku 2013 všetkých sporiteľov prehodiť do garantovaných fondov. Tie z dlhodobého hľadiska zarábajú najmenej a sú vhodné skôr pre ľudí v preddôchodkovom veku. A čo to znamená pre vás, ak si taktiež sporíte prevažne v garantovaných fondoch? Jednoducho povedané, DSS musí v prípade poklesu hodnoty dôchodkovej jednotky dopĺňať straty zo svojho majetku. Čiže vaše nasporené peniaze sú v bezpečí,, nemôžete prísť ani o jedno euro z vložených peňazí (samozrejme, okrem poplatkov). Na druhej strane, v negarantovaných fondoch je riziko dočasného poklesu hodnoty majetku síce vyššie, avšak tieto fondy zarábajú podstatne viac a v dlhodobom časovom horizonte samé vyrovnávajú prípadný dočasný pokles hodnoty majetku.

Po prezretí si nasledovnej tabuľky zistíte, že garantované (dlhopisové) fondy svojim klientom za posledný rok zarobili od 0,9 % do 4,9 %. Ak to porovnáte s výkonnosťou v negarantovaných fondoch (indexových či akciových) zistíte, že najúspešnejší fond zarobil za minulý rok až 14,3 %. Nakoľko investovanie do fondov je dlhodobou záležitosťou, dôležitejšie sú výkonnosti jednotlivých fondov od ich vzniku. Kým garantované zarábajú ročne približne od 1,6 do 2,7 %, 5 najúspešnejších zarába v priemere nad 7 % ročne. Pre vás ako sporiteľa to znamená podstatne vyššie zhodnotenie svojich úspor.

Čo odporúčame?

Aké je preto naše odporúčanie? Ak máte do 50 rokov, investujte v akciových alebo indexových fondoch čo najväčšiu časť, kľudne aj celých 100 %. Od 52. roku života vám DSS musí podľa zákona prehadzovať vaše úspory aj do garantovaných fondov tak, že tam musíte mať ako 52 ročný sporiteľ minimálne 10 %, o rok neskôr minimálne 20 % a tak ďalej až do veku 61 rokov, kedy bude celých 100 % vašich peňazí v II. pilieri práve v garantovaných fondoch.

Rozhoduje investičná stratégia

z nich musí byť garantovaný fond. V akom pomere rozdelíte svoje prostriedky je však na vás. Do veku 52 rokov môžete mať kľudne aj 100 % svojich úspor v negarantovaných fondoch. U mladých jednoznačne odporúčame čo najviac peňazí investovať práve do akciových alebo indexových dôchodkových fondov. Po dovŕšení 50. narodenín by ste už mohli pomaly presúvať prostriedky do dlhopisových garantovaných fondov. S nastavením ideálnej investičnej stratégie vám radi pomôžeme.

V čom sa II. pilier líši od I. piliera?

Základným rozdielom medzi prvým a druhým pilierom je to, že penziu z I. piliera vám bude vyplácať Sociálna poisťovňa, z II. piliera komerčná životná poisťovňa. Čo je však dôležitejšie, dôchodky v prvom pilieri sú závislé v značnej miere od demografického vývoja v krajine. Obavy o jeho udržateľnosť sú preto viac než opodstatnené. Veľmi jednoducho povedané, pri aktuálnom vývoji, kedy oveľa viac ľudí umiera, ako sa rodí hrozí, že na budúcich dôchodcov jednoducho nebude mať kto robiť. Preto sa núkajú tri hlavné scenáre vývoja I. piliera. Prvým je, že sa budú zvyšovať odvody na dôchodkové zabezpečenie, druhým je, že bude I. pilier veľmi výdatne dotovať štát a tretím je, že dôchodky z I. piliera budú vyslovene almužnou. Je tu aj štvrtá možnosť, že I. pilier zanikne úplne, tá je ale asi najmenej pravdepodobná.

Naopak, II. pilier znamená vaše vlastné prostriedky. Koľko v ňom budete mať nasporené, toľko dostanete. Vlastne, aby sme boli presnejší, z takej sumy sa vám bude počítať váš dôchodok. Keď II. pilier začínal, jednou z prezentovaných výhod bolo, že po dosiahnutí dôchodkového veku sa budete môcť sami rozhodnúť, čo s peniazmi spravíte. O II. pilieri sa hovorilo ako o politicky nezávislom spôsobe zabezpečenia si penzie. Že to bol a je nezmysel sa presviedčame v podstate pri každej jednej vláde. Podmienky II. piliera boli už toľkokrát menené, že aj najväčšiemu optimistovi musí byť jasné, že baviť sa o nejakej nezávislosti nemá zmysel.

Dedenie a iné výhody

Na druhej strane, vstúpiť, resp. z neho nevystúpiť, má v porovnaní s I. pilierom mnoho výhod, napríklad:

- Dedenie nasporených peňazí – v prípade úmrtia sporiteľa, prostriedky na jeho dôchodkovom účte zdedia oprávnené osoby.

- Rozhodovanie o investičnej stratégii – vaše nasporené peniaze sa zhodnocujú. Správcovská spoločnosť ich investuje do dôchodkových fondov, ktoré vám pri vhodne zvolenej stratégii môžu celkom slušne zarábať. Zároveň, vy sami sa môžete rozhodnúť, akú investičnú stratégiu si zvoliť. Alebo, ak sa v tejto téme necítite úplne „doma,“ môžete sa obrátiť na skúseného finančného sprostredkovateľa, ktorý vám poradí s ohľadom na váš vek, príjem či vaše očakávania.

- Rozhodovanie sa o využití nasporenej sumy – po dovŕšení dôchodkového veku sa môžete rozhodnúť, čo urobíte s nasporenými peniazmi. Za predpokladu, že tam máte nasporený dostatočný objem prostriedkov, môžete sa rozhodnúť pre tzv. programový výber. Ten znamená, že sa máte možnosť sa s poisťovňou dohodnúť na mesačne vyplácanej sume dôchodku, na období vyplácania tejto sumy, prípadne na výbere celej nasporenej sumy. Podmienkou však je, že súčet vašich doživotne poberaných dôchodkov z I. piliera, výsluhových dôchodkov, prípadne dôchodkov z cudziny je vyšší ako referenčná suma platná v danom kalendárnom roku (Zdroj: Sociálna poisťovňa). Ak nie je, najskôr vám z vašej nasporenej sumy poisťovňa vypočíta, koľko vám musí vyplácať z II. piliera, aby ste dosiahli referenčnú sumu a koľko vašich nasporených peňazí toto doživotné vyplácanie bude stáť. Ak vám na dôchodkovom účte po tomto výpočte stále ostanú nejaké voľné prostriedky, môžete s nimi urobiť, čo budete chcieť.

Najistejší dôchodok: I. a II. pilier v kombinácii s III. a IV. pilierom

Možno to znie trochu komplikovane, ale vedzte, že nie je. Okrem I. a II. piliera máte na výber aj ďalšie dva piliere dôchodkového zabezpečenia. III. pilier sa vám oplatí, ak ste zamestnancom v spoločnosti, ktorá vám doň prispieva v rámci svojich benefitov. IV. pilier je ako jediný absolútne nezávislý a len vy sami sa rozhodnete, čo s nasporenými peniazmi spravíte. V prípade nečakanej udalosti si ich môžete dokonca vybrať ešte aj pred dosiahnutím dôchodkového veku (peniaze z III. piliera len raz za 10 rokov a prvýkrát po 10 rokoch sporenia).

Práve vďaka kombinácii viacerých dôchodkových pilierov je možné zabezpečiť takú výšku dôchodku, akú by ste si želali po zohľadnení predpokladanej inflácie a pri zachovaní vášho súčasného životného štandardu.

Odoslaním vyplneného kontaktného formulára spravíte prvý krok k dôstojnému dôchodku. Naši FINVIA experti sa vám ozvú a pomôžu vám bezplatne nastaviť optimálnu schému dôchodkového sporenia.